土地についての固定資産税・都市計画税は、土地価格に連動していて、地価が上がれば税額も上がる/地価が下がれば税額も下がるというイメージを持ってらっしゃるかと思います。

基本的にはこのイメージ通りなのですが、現実にはそうはならない(=地価が下がってるのに税額が上がる!)というような場面があります。

この原因は、固定資産税額・都市計画税額の計算方法にあるのですが、賃料訴訟を行う中で、この現象が結構効いてくる場合がありますので、今回は「何故このような事が起こるのか?」解説するとともに、ちょっとしたシミュレーションもしてみたいと思います。

大前提:固定資産税・都市計画税の計算方法

まず大前提として、固定資産税・都市計画税の計算方法を解説させていただきます。固定資産税・都市計画税は、課税標準額×税率で計算されます。

後者の「税率」は地方公共団体によって別の定めも出来ますが、一般的には固定資産税について1.4%・都市計画税について0.3%で、それほどややこしい点はありません。

ややこしいのは前者の「課税標準額」で、評価額(これは両者共通で、実勢価格の7割水準とされています)に対して優遇調整を行うための緩衝材的な役割を持つものになります。有名な小規模住宅地の1/6課税は、評価額に1/6を掛けたものを課税標準額とすることで行うわけです。

尚、今回のテーマとはあまり関係ありませんが、各種調整方法が固定資産税と都市計画税で異なりますので、課税標準額は固定資産税・都市計画各々について計算されますし、数値が各々異なる場合も出てきます。

課税標準額計算の中の「税負担の調整措置」

前記の課税標準額の計算過程の一項目として、土地についての「税負担の調整措置」というものがあります。名前を聞くと、納税者に優しいイメージを感じられると思いますが、時にかなり凶悪な働きをしてしまいます。

「税負担の調整措置」とは?

税負担の調整措置というのは、バックり言いますと、評価額と課税標準額に差異が大きい場合に、徐々に間を埋めていこうという制度です。

実は固定資産税制は何度か大きく変わっていて、その度に「制度が変わったことによる課税額の変動を、如何になだらかにつないでいくか?」について工夫を重ねてきました。制度が変わったからと言って、急に税額が上がったら暴動が起きますからね…。

この中で導入されたのが「税負担の調整措置」で、時代によってそのやり方も変わってくるのですが、現在のシステムの原型が出来上がったのは、平成6年の大改正(詳細は過去記事:過去の土地価格を探る場合は、平成4年・平成6年に注意:土地の公的価格(評価)の一元化をご参照ください。)の次の評価替えである平成9年(固定資産税は3年に1度評価替えがあります)からでした。

現行法制度上での「税負担の調整措置」の内容

いよいよ現行法制度上の「税負担の調整措置」を説明させていただきます。

制度説明の前提

まず、制度説明の前提として、

- 問題の根幹にあるのは平成6年の大改正で評価額が急上昇したこと(地域・土地の種別によって程度は違いますが、総体としてみて急上昇する結果になりました)

- 残念ながらいまだにこれを引きずっているのだということ

は、頭に置いて置いて頂くと分かりやすいです。

本来的な評価額と課税標準額の関係性と、現況の乖離

まず、本来的な話をしますと、固定資産税・都市計画税は、当該土地の価格に応じて課税されるものなので、評価額=課税標準額であるのが一番分かりやすいです(現に、建物はそうなっています)。

しかし、平成6年の評価替えで評価額は急上昇したものの、税額計算の直接の根拠になる課税標準額まで一気に引き上げるわけにはいかず、未だに評価額>>課税標準額となっている土地も多く存在します。

現行「税負担の調整措置」の基本的な考え方

この中で、課税標準額を徐々に評価額に近づけるため、ざっくりと言うと以下のような方ロジックを採用しています。

- まず前年の課税標準を尊重するために、「負担水準」(=前年の課税標準額÷本年評価額)という概念を定義する。

- 理想的な状態としては、これは前年評価額からの増減のみは反映した100%に近い数字になり、このような場合は本年評価額=本年課税標準額としても問題がない(←本当は、ここにもちょっと修正が入ります)。

- ただ、課税標準額が物凄く安い場合には、負担水準は30%等の小さな値になる。こういう場合は、前年の課税標準額に「多少なりの上乗せ」をしたもの=本年の課税標準額とする。

税負担の調整措置が凶悪に働く場面をシミュレーション

以上を前提にして、「税負担の調整措置」が凶悪に働く場合についてシミュレーションしてみたいと思います。

議論の前提

まず、凶悪に働く場合の代表が、コロナ前までの地価上昇が急激で、かつコロナによって地価下落が生じている商業地になりますので、これを前提にします。

現行法制度上の計算方法

計算方法についても、現況の法律(これを書いているのはR4.2.17です)をベースに、それなりに正確なものにしていきたいと思います。商業地の課税標準計算は、

- 負担水準が70%を超える場合は、当年度の価格の70%が課税標準額

- 負担水準が60%以上70%以下の場合は、前年度課税標準額が据え置き

- 負担水準が60%未満の場合は、前年度課税標準額に当年度の価格の5%を加えた額が課税標準額となる。ただし、その額が、価格の60%を上回る場合には60%に相当する額となり、価格の20%を下回る場合には20%に相当する額となる。

となっていますので、これを前提に見ていきます。

シミュレーション

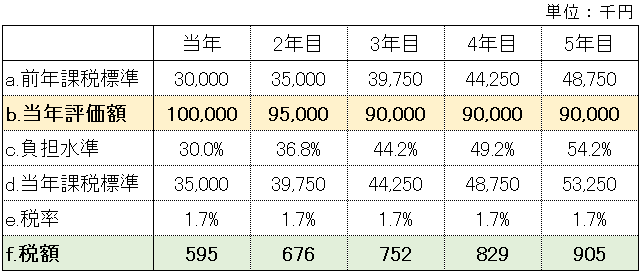

以上を踏まえて、当年の評価額が1億円・前年の課税標準額が3千万円である土地について、以降2年間地価が下落・その後横ばいを想定して向こう5年間の税額をシミュレートしたのが下表です。

御覧の通り、

- 地価は下がっているのに、税額は上がっていく

- 結果として、税額は5年後には1.5倍になっている

という、見事に凶悪な結果となっています。

訴訟における影響

例えば、この土地について地代評価を行っているとしましょう。

現況地代が公租公課倍率3倍の1,785千円だとします。この地代が5年後もそのまま継続するとすると、5年後には公租公課倍率2倍を切る1.97倍になります。

この状態は、地主さんにとっては、相当に危機的な状況になります。これを知っているか知らないかで、先生の主張・立証の組み立て方も変わってくるのではないでしょうか?

この記事のまとめ

この記事では、

- 見た目に優しい「税負担の調整措置」によって、地価と税額が逆方向に動くことがあること

- 負担水準が低い場合には、情け容赦ないレベルで税額が上がることがあること

- 特に地代訴訟等では、当該制度による影響が著しく表れる可能性があること

を解説させていただきました。

高度商業地が訴訟の対象になっている場合には、今後の税額についても検討しておく(もしくは鑑定士にこのあたりについて事前に聞いてみる)ことを強くお勧めします。

※記事の内容に対するご質問等ございましたら、お気軽にお問い合わせください。

お問い合わせ

携帯も利用可なフリーダイヤルを用意させていただいておりますので、お気軽にお問い合わせください。

受付時間は、土・日・祝日を除く9:30 – 18:30となります。

メールでのお問合せはinfo@usui-rea.com(受付は365日・24時間)まで。