今回は、前回記事(収益還元法-超入門1)を前提に、

- 前回は以下ようなややこしい計算をしていたのに、なぜ鑑定書では『収益価格=収益÷利回り』という簡単な数式で計算されるのか?

- 収益還元法の得手・不得手

- 収益還元法を見る際のポイント

について解説させていただきたいと思います。

収益価格=収益÷利回りになる理由

まずは、収益価格が鑑定書において『収益÷利回り』という異常に簡単な数式で表される理由を解説します。

ちょっと数学の発想とかも出てくるので、「そんなもんなんだ」と思って頂ければ十分かな?とも思ったりもしますが、「気持ちが悪い」と感じる方(私もそうでした)もいらっしゃるかと思いますので、丁寧に進めていきますね。

前回の計算を数式に

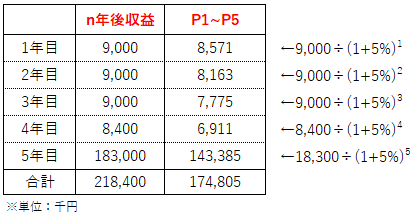

説明の過程では、数式を使う方が分かりやすいので、まずは前回の表で行った計算を数式化することから始めます。

そのまま数式化すると…

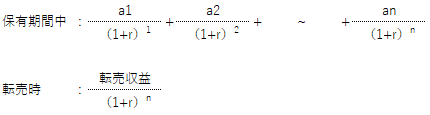

まずは前回の計算を、そのまま数式で表すと以下の様になります。

理屈が見えやすいように、保有期間中と転売時の2つの部分に分けて書いているので5年目の部分が上の表とちょっと違いますがご了承ください(上の表は、家賃収益8,400千円・転売収益174,600千円をまとめて183,000千円と表記しています)。

できれば一度、上の表と下の式を突合して頂ければ、イメージを持ちやすくなると思います。

この計算結果を合計したものが、収益価格です(尚、単位は千円です)。

1年目・2年目…と具体に収支を読んでいって、どこかの時点で転売するという想定で価格を求めるもので、計算は分かりにくいですが、理屈は分かりやすい方法です。

汎用性を求めて一般化すると…

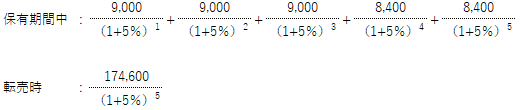

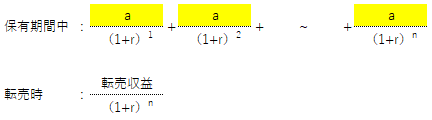

次に、これをもう少し一般化して、各期の収益をa1~a5・利回りをrと置くと、数式は以下の様になります。

さらに、5年で区切っていた期間をn年までとすると、数式は以下の様になります。

一般化するほうが見えやすくなる方・横文字が出てくるとイライラする方等色々だと思いますが、後者の方ももう少し我慢してください。

ここで大胆な仮定を置く!

上記のような数式を、そのままにしていたら、いつも見かける簡単な式にはなりようが有りません。

そこで、2つの相当に大胆な仮定を置きます。

大胆な仮定1:収入はずっと一定(a)だ!

収益物件を所有していると、当然月ごとにも年ごとにも収支にばらつきが出てきます。

テナントが入らないことも有るでしょうし、思いがけない修理等が必要になることも有るでしょうし…。

それに古くなってきたら家賃が下がっていくという傾向も確実に存在します。

ですので、今までの様に、毎期毎期の収支を読む方がリアリティは有る訳ですが、長い目で見ろ!ちまちまするな!という幾分乱暴な発想のもとで、『収入はずっと同じだ』という大胆な仮定を行います。

そうすると、数式の保有期間中の部分が随分すっきりしてきます。

大胆な仮定2:売らずに永遠に持ち続ける!

次に、転売前提なんてセコいことを言うな!不動産は永遠だ!建物は…古くなったら建替えろ!未来永劫孫子の代まで持ち続けるんだ!という仮定を置きます。

そうすると、上記の式の『分母部分のn』が無限大になっていく中で、『分母そのもの』も無限大に膨れ上がっていきますので、転売時の部分が実質的に0円と見做せるようになります。

※イメージを持ちやすいように、隣に具体の数字も置いておきます。

たかだか(?)500年の設定でも、174,600千円÷39,323,261,827=0.044円となり、もう実質0円で問題なくなっています。

大胆な仮定の結果である収益価格の算式

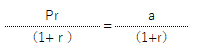

以上の2つの過程より、収益価格の算式は以下にまで単純化されます。

![]()

数学が得意な方は、「無限等比数列の和やん!」って思うかもしれませんが、まあ、じっくり行きましょう。

次項で魔法のような計算方法を使って、これを単純化していきます。

魔法のような単純化

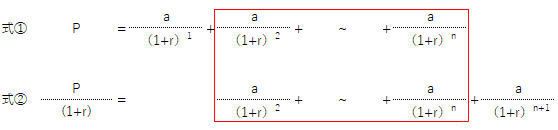

まず、先ほどの式を①として、この両辺に1/(1+r)をかけた②式を作り、縦に並べます。

すると、式①・式②で赤枠の部分が共通していることが分かると思います。

ここで、式①から式②を引き算すると以下の通りになります。

![]()

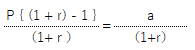

この式をよく見ますと、右辺最後の項が『大胆な仮定2』でお話したのと同じ形で、nを無限大にしていくと分母も無限大になるので0円みなしが出来ます。

これを反映しつつ、左辺を整理すると以下の通りになります(あと、右辺分母の1乗も取りました)。

更に左辺のカッコ内を整理すると、以下の様になり、

これをPについて解く(両辺に『1+r』をかけて、『r』で割る)と、いつも鑑定書でおなじみのP(収益価格)=a(純収益)÷ r(還元利回り)の式が出来上がります。

上記の説明を読むと『荒っぽいな…』と思われるかもしれませんが、収益不動産の買手がこのような発想をしている事もあり実務上多用されます。

ただ、手法の特性上、『ずっと続くこの収益』の認定が非常に重要になります。

今の数字を何の疑いもなく使って…などという評価をすると、出てくる数字も適当なものになってしまいます。

収益還元法の得手・不得手

収益価格は、買主がその収益性に着目して購入する貸ビル・賃貸マンション・底地等においては非常に説得力を持ちます。

同じく収益物件ではあるものの、ゴルフ場やホテルは、その不動産を使って事業収益を上げていって…というものですので、収益価格が重視されるのは同じなのですが、直接的な賃料のある前者と違って収益想定が難しくなります。

ちなみに私も一定数の経験は有るのですが、ホテル評価とかは専門にやっている人もいらっしゃるので、『物凄く得意』とは言えません。

収益還元法が最も苦手な物件は、自用系の物件(自分で使うための物件)です。

容易に賃貸が想定できる物件で有ればまだよいのですが、この種の物件(大工場とか戸建住宅とか)に関しては、そもそも賃貸需要が無い場合も多いですし、購入者も「これを賃貸すれば〇%回って…」などと考えません。

ですので、そもそも収益還元法が適用できない場合も多いですし、出来た場合にも所謂実勢価格から物凄く離れた価格になってしまう場合が多いです。

収益還元法を見る際のポイント

収益還元法のファクターは、極論3つで、1.収入・2.費用・3.利回りです。

この各々について、「なるほどね!」と思えるような説明がされているかどうかをチェックしてみてください。

特に収入は、収益価格への影響も大きいので、現況の賃貸借状況と比較して違和感がないかどうか・賃料水準が賃貸事例等を使用して検証されているかどうかを確認してください。

永久還元式(上で見た収益÷利回りの式)が採用されている場合は、安易に現行月額収入×12とかになっていないかどうかも要チェックです。

費用については、鑑定評価基準の変遷の中で、その項目立てが色々変わってきていますが、現在の主流は以下のリンク先に記載のあるもの(鑑定評価基準の各論第3章記載のもの)となっています。

これに準拠していない場合、相手方から突っ込みが入ったりする場合が有りますので、ご確認いただいた方が良いです。

最後に利回りですが、正直ブラックボックスな部分も多いのですが、何らかの指標(投資家調査や収益不動産の取引利回りに関する事例)をベースに「まあ、そうかな?」と思われる補正が行われているかを確認してください。

この記事のまとめ

今回は、前回に引き続きの収益還元法の2回目の解説として、

- 収益価格=収益÷利回りで計算できる理由

- 収益価格の得手・不得手

- 収益還元法を見るポイント

について解説させていただきました。

収益還元法は、昨今鑑定評価の中での比重も大きくなっていて、また評価主体の力量によって説得力に大きく差が出る分野です。

正直、不動産畑の人以外が鑑定書等を読んでも、「良く分からん」となる部分も多いかとも思うのですが、最低限のイメージを持っていただいた上で鑑定書を見て頂き、「納得できるか」基準で判断いただけると、訴訟進行の中でのカードが増える余地もあろうかと思います。

今回の記事が、その為のお役に、少しでも立つようなら幸いです。

※記事の内容に対するご質問等ございましたら、お気軽にお問い合わせください。

お問い合わせ

携帯も利用可なフリーダイヤルを用意させていただいておりますので、お気軽にお問い合わせください。

受付時間は、土・日・祝日を除く9:30 – 18:30となります。

メールでのお問合せはinfo@usui-rea.com(受付は365日・24時間)まで。