基本的手法解説第ニ回目の今回は、原価法について解説を行います。

原価法は、相続税・贈与税算定の際の通達評価や、固定資産税評価の考え方と基本的に同じですので比較的馴染みやすいと思いますが、色々問題点も有りますのでその辺りもじっくりと。

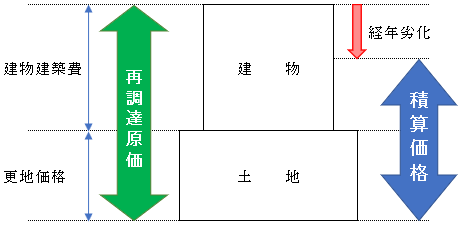

原価法のイメージ

原価法というのは、今から新しく対象不動産と同じものを作るのにかかる費用から、対象価格にアプローチしようとする方法です。

基本的に土地・建物から構成される複合不動産で適用されます(逆に言うと、土地のみの場合はほぼほぼ使われません)。

現行鑑定評価基準に準拠すると、諸々ややこしい話が出てくるのですが、まずは次項で原イメージを掴んでいただければと存じます。

原価法の原イメージ

鑑定評価基準からするとかなり乱暴な説明になりますが、原価法の原イメージは下図の通りです。

まずは土地ですが、「土地を新しく作る」というのは概念しにくいので、売っている土地を購入すると考えて更地価格を置きます。

次に建物について、新築で同じものを作ることを想定して、建物建築費を置きます。

これらを足したものが、『今から新しく対象不動産と同じものを作るのにかかる費用』である再調達原価(上図の緑色矢印)ということになります。

但し、実際の対象不動産は新築ではなく、建物は古くなると経年劣化しますので、この部分を再調達原価から引いてあげる必要が有ります(上図の赤色矢印)。

その結果である上図右側の青色の矢印部分部分は中古物件としての対象不動産の価格であり、これが原価法による試算価格である積算価格という事になります。

上記の原イメージを式で表しますと、以下のようになります。

積算価格 =(土地更地価格+建物建築費) – 建物減価額

鑑定評価基準に沿った修正

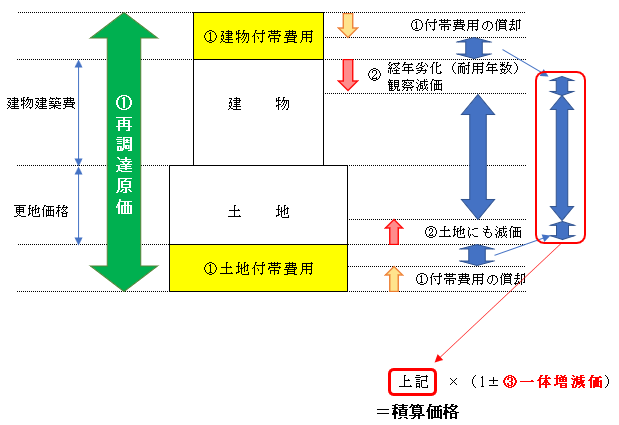

次に上記を、現行鑑定評価基準に合わせて修正したのが下図になります。

正直、ややこしくて嘆かわしいのですが、相手方の鑑定書に突っ込みを入れるネタになる部分もあるので、取り合えず我慢して読んでください。

※図上の①②③は、以下の項目と対応しています。

①付帯費用の追加

まず、再調達原価には、「更地価格・建物建築費相当額だけでは足りなくて、保有期間中の税金やら利息相当額やら収益物件のテナント募集費用などなども掛かるだろう」と発想し、これを土地・建物各々の付帯費用として計上します(上図黄色網掛け)。

これによって、再調達原価(上図の緑矢印)が増えるとともに、当該付帯費用の償却分(上図のオレンジ矢印)がマイナス項目として追加されます。

相手方の鑑定書が、これを計上していない場合は、「鑑定評価基準でこうなってますけど…」と突っ込みを入れる材料になります。

②減価をもうちょっと厳密に

原イメージでは、分かりやすく『建物の経年劣化』のみ計上しましたが、もうちょっと厳密に見ていきます。

まず、建物についてですが、「経年劣化」のみでは無くて「偶発的な損傷」とか「設計の不良」とかも有り得ます。

これらをもれなく見ていくために、経年劣化を反映しやすい『耐用年数に基づく方法』だけではなく、経年劣化以外の減価を反映すべく『観察減価法』も併用します。

また、「容積未消化の物件・場違い建築物などで、地上建物のせいで土地のポテンシャルが発揮されていない場合には、土地にも減価が生じているだろう」として、土地の減価(上図赤矢印)がマイナス項目として追加検討されます。

③一体増減価の検討

以上によって、再調達原価から、各要因の減価を引いたものは、上図の青矢印を集約した部分(赤の四角形で囲んだ部分)になります。

これが積算価格になりそうですが、もう一歩検討を加えまして、

- 「こんな場所にある、こんな豪邸って、誰も買わないよ」(市場性に基づく一体減価)とか、

- 「そういう収益物件って、土地・建物の積み上げの4倍くらいで取引されるのよね」(一体増価)というような事象

についても最後に検討していきます。

そして、上図の赤枠部分×(1±一体増減価)が、積算価格となります。

積算価格と収益価格のバランスが悪いのを隠すための詭弁、もっと言うと、地価公示・地価調査等の公的価格に引っ張られて土地の実勢価格を導出出来ていないことを隠すための詭弁じゃないかと…。

個人的には積算・収益を併用する物件では、一体減価を大きくつけて無理やり合わせにかかるよりも、離れている理由を説明したうえで、文章で理屈をつけて鑑定評価額を決定する方が好みです。

原価法の得手・不得手

土地値と建築費からアプローチする原価法は、(少なくとも原イメージは)馴染みやすい発想ではないかと思います。

そして、戸建住宅・自社ビル・自用の店舗のような自用物件については、買手はこのような発想(新築ならいくら・中古だからちょっと安くなっていくら)で意思決定を行いますので、自用物件の評価においては規範性高い価格が求められやすい傾向が有ります。

これに対して、事務所ビル・店舗ビル等の収益物件の場合は、土地値・建築費よりもむしろ今取れている家賃がどうか?という部分に注目されて買手が意思決定しますので、実勢価格と乖離する可能性が多くなります。

ざっくり言いますと、

- 都心部の優良物件は実勢価格=収益価格>>積算価格となり

- 地方の収益性に劣る物件は実勢価格=収益価格<<積算価格となる

傾向が有ります。

また、自用物件でも、分譲マンションの一室(自用の区分所有建物及びその敷地)の場合、積算価格は『マンション全体の土地・建物価格×配分率』で求めることになりますが、こんな考え方で意思決定をする買手は居ませんので、出てくる数字は意味のないものになりがちです(ですので省略される場合も多いです)。

原価法を見る際のポイント

以上のような原価法ですが、今までで触れてきたものの復習にはなりますが、先生側の不動産鑑定士からの鑑定書が上がってきた際は、以下を注意して見てください。

気持ち悪い場合は、相手方から突っ込まれる可能性が有ります(相手方の鑑定書は逆の視点で読んでみてください)。

- H26年の基準改正で追加された『付帯費用』がきっちり入っているか?

- 『土地の減価』が入っていたら、その理由がしっかり説明されているか?

- 『一体減価』が入っている場合、その理由がしっかり説明されているか?

- 『一体増加』が大きく入っている場合、更地価格の水準が実勢価格と合っているのかどうか←この点は鑑定士に確認してみてください。

あと、今までに触れていない点としては、建物躯体部分の経済的残存耐用年数もチェックしてみてください。

査定表を見ますと、建物躯体の経済的残存耐用年数についての減価は、

40%×17/(17+53)

のような表記になっていると思います。

これは、

40%(躯体割合)×17年(経過年数)/{17年(経過年数)+53年(経済的残存耐用年数)}

の意味なのですが、この分母部分(赤字部分合計)について、

- 昔はRC(鉄筋コンクリート造)40年・S(鉄骨造)30年程度の認定でしたが、

- 最近は建物寿命も延びていることから、RC(鉄筋コンクリート造)60年・S(鉄骨造)50年程度の認定が一般

になってきています。

これも、アップデートの出来ていない方の鑑定書の場合、相手方から突っ込みを入れられる可能性が有りますので、ご注意ください。

※記事の内容に対するご質問等ございましたら、お気軽にお問い合わせください。

お問い合わせ

携帯も利用可なフリーダイヤルを用意させていただいておりますので、お気軽にお問い合わせください。

受付時間は、土・日・祝日を除く9:30 – 18:30となります。

メールでのお問合せはinfo@usui-rea.com(受付は365日・24時間)まで。