基本的手法解説第三回目の今回は、収益還元法について解説を行います。

収益還元法のイメージは、家賃収入からその物件の価格を求めるというものですが…私も鑑定の勉強を始めた当初、「なぜ家賃÷利回り=価格になるのか?」がさっぱり分かりませんでした。

ということで、先生に「確かに家賃を利回りで割ったら、価格になるわ!」って思って頂けるように、丁寧に解説してまいります(その分、前半・後半の2回に渡る長作になる点、ご承知おき下さい)。

尚、この記事に関しては、ややこしい部分も多いので、分かりやすさを優先した会話調で書かせていただきます。

収益還元法の基礎イメージ

収益還元法は、実は色んな物件で使用されますが、一番典型的なのは、テナントビル・賃貸マンションなどの賃貸用収益物件です。ですので、ここでは賃貸マンションを念頭において話を進めていきたいと思います。

具体の数字も有った方が分かりやすいので、戸数10戸・1部屋の月額賃料10万円で、今は満室稼働中の『めぞん碓井』を題材として進めていきましょう。

なんとなくイメージも有った方が良いですかね?散歩途中に上記設定に似た感じの物件が有ったので、写真も張っておきます!

この後話が早くなるように、『めぞん碓井』の家賃収入を計算しておきますと、月100万円・年1,200万円となります。

これを題材として、今から3つのステップをたどることで、収益還元法のリアルなイメージを持っていただきたいと思います。

目標とするのは、私がこの物件を先生に「2億で買いませんか?」と持ち掛けたときに、「お‼お買い得やん!!」とか「吹っ掛けてるやろ!」とかという事を、リアルに感じることが出来るレベルになって頂くことです。

ステップ1.期間を決めて将来予想

まず、今の段階では、『年間家賃収入1,200万円』と『販売価格2億円』がつながらないと思います。

取り合えず2億÷1,200万円をしてみると16.7年になるので、「17年もてば利益が出る?30年もてばウハウハ??」みたいな事は頭に浮かぶでしょうが…これも高い/安いの判断基準には弱すぎますよね。

この様な時に、家賃収入と価格をつなぐ1つの方法として、期間を決めて将来予測をしてみるという方法が有効です。

例えばですが、「5年間保有した後、転売する。」と想定して、5年間に入ってくるお金をイメージしてみてください。

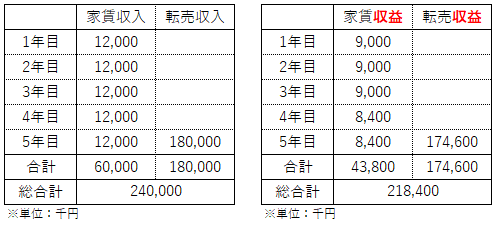

.png)

素直に考えれば、5年間は毎年1,200万円の家賃収入が入ってくることになります。5年間で6千万円ですね。

そして5年後は、転売収入が入ってくるわけですが…とりあえず今の売値の10%引きで置いてみましょう。そうすると1億8千万円になります。

以上を合計すれば、総合計が2.4憶となりました…お、割安かも!?

上記だけで判断するには、正直、危なっかしいところが沢山あるのですが、『年間家賃収入1,200万円』・『販売価格2億円』の2つの数字を漠然と眺めているよりも、かなりリアリティが出てきたことを感じて頂けると思います。

この様に、『将来のお金の流れを予想する』ということが、実は収益還元法の第一歩になります。

そして、これにリアリティを持たせるには、『期間を区切ってみる』という事もかなり有効です。

ステップ2.将来の『収益』をしっかり予想

上記では家賃収入・転売収入だったわけですが、保有期間の5年間には、固定資産税やら保険料やら修繕費やらetc.と、諸々の運営経費も掛かります。

また、今は満室ですが、恒常的に満室を維持できるかは疑わしいですし、経年や景気減速による家賃下落も考えられます。

転売時にも、少なくとも宅建業者への仲介費用は必要になります。

この辺りを考えますと、「収入」だけではなく「費用」も織り込んだ『収益』として考えるとともに、各種のリスクも織り込んで、

- 1年目~3年目家賃収益は、諸費用・空室発生リスクを考えて現行家賃収入の75%

- 4年目・5年目の家賃収益は、更に賃料下落リスクを反映して現行家賃収入の70%

- 転売収益は仲介手数料も織り込んで転売価格(見込み額)の97%

というような調整(修正)を行った右側の表の数値の方がリアリティーが出てきます。

となると、合計は約2.2億…随分割安感は薄れてきましたね。

この様に、収入だけでなく費用も見て、将来の色んなリスクを数値に織り込むようにしていくと、『年間家賃収入1200万円』・『販売価格2億円』の関係性が更にリアリティを持つようになってきます。

ステップ3.適正な投資収益を確保する

タイトルの通り、ここはちょっとややこしいのですが、収益還元法のキモになる部分なので、段階を追って丁寧に行きたいと思います。

先生が『めぞん碓井』を買う理由は?

今までの話の中で、『めぞん碓井』の価格目安について、先ほどの修正値の合計である2億1,800万円みたいなイメージが出来てきてると思います。

ただ、ちょっと立ち止まって考えてみてください。先生が『めぞん碓井』(収益物件)を買う目的って…『投資』ですよね。

とすると、儲けなきゃいけない訳ですが、2億で買うならともかく、2億1,800万円で買ったのでは何の儲けも出ていません。

もっと言えば、その2億1,800万円を別の事(株とかもそうですし、ご自身の事業に充てるのもそうです)に突っ込んでいれば、もっと増えていた可能性は十分にある訳です。

とすると、将来収益の合計値である2億1,800万円で買うなんてことは『間違ってもしてはいけない事』になる訳です。

『投資』として適正に利益を出すための買値は?

では、『投資』として適正利益を出すためにはどのような買い方をすればよいのでしょうか?

この部分の結論自体は割とシンプルで、『その物件に相応の利回り』が取れる金額で買えばよい、という事になります。

ここで適正利回りの決定方法の話をすると、話があっちこっち行きすぎますので、ここでは『めぞん碓井』の適正利回りを5%と決めつけてしまいます(適正利回りの話は、後の方でちゃんと補足します)。

その上で、早速入っていきたいのですが…ちょっと話が見えやすくするために、ここでも段階的に行きたいと思います。

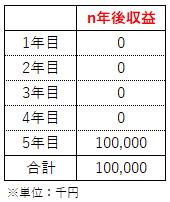

1.単純な収支の『めぞん碓井2』

次のステップに行く前に、今後5年間の予測収益が以下の様に物凄く単純な『めぞん碓井2』について考えてみましょう。単純なものの方が、正体が見えやすくなりますので。

5年間は家賃収入と費用がトントンで、収益は0。但し5年後には諸経費差し引いて売却益1億円が入ってくるという見込みの物件です。

この物件の適正利回りも5%として、この投資でしっかりと5%の利益を確保するための購入すべき価格Pの求め方を考えてみます。

ここで、購入すべき価格Pは『初期投資額』と言い換えることが出来ます。

そして5年後の1億円は『投資に対する配当+元本』と言い換えることが出来て、これがPを5年間に渡って年率5%の複利で回した結果になればバランスします。

これをこのまま数式化すると、以下の1行目の式が成り立ち、これを解くとP=78,353千円と求められます。

このように、将来予想される収益について、適正な投資利潤を確保できる金額で購入するというのが収益価格を求める際の根源的な発想になり、『めぞん碓井2』について収益価格は78,353千円という事になります。

2.『めぞん碓井』に戻って考える

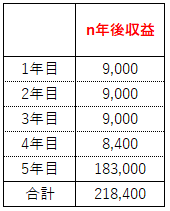

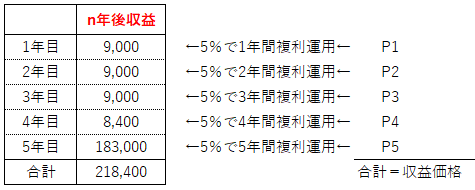

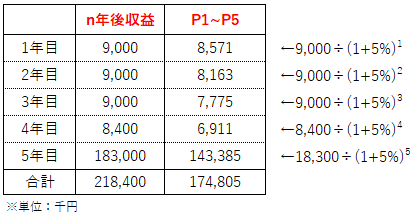

では、本命の『めぞん碓井』に戻ってみましょう。今までは家賃収益・転売収益を分けていましたが、ややこしいので1本の収益にまとめたのが以下です。

先ほどと違って、5年間毎期収益が出てるのでちょい混乱します。

ただ、順次考えてみれば、

- 1年目後の9千万は、初期投資のうち幾らかを1年間運用した結果

- 2年目後の9千万は、初期投資のうち幾らかを2年間複利運用した結果

…という積み上げにすぎません。そして5%の利益を取るには、各々が『めぞん碓井2』の時のように5%の複利運用結果となっていればOKです。

とすると、以下のように初期投資額の内訳たるP1~P5を設定して、下表のような発想をしたうえで各々の値を求め、その合計を出せば初期投資額たる購入すべき価格が求められるという事になります。

計算方法も、『めぞん碓井2』に準じた以下のようになり、P1~P5の合計は174,805千円となります。

という事で、2億円の売り出し価格は、売主が吹っ掛けすぎだったことになります。

以上のまとめ+補足

以上、Step1~Step3で、収益還元法の考え方をかなり丁寧にトレースしてきました。

もう一度各々のステップを見ますと、

- 一定期間区切って将来収支を予測する

- 上記予測について、収入だけではなく費用も勘案し、また諸々のリスクも考えて精査・修正する

- 2.で予想したキャッシュフローの元で、適正利回りが取れるような価格を求める

という手順になります。

補足1.収支予想は誰がするのか?

もしかすると、今までの記述を読んでいて、「予想するというけれども誰が?」という疑問がわいて来た先生もいらっしゃるんじゃないかと思います。

この点は、少しややこしい話なのですが、まず収益物件の購入者は自分なりにこの将来収支の予想を立てて、その上で購入判断に踏み切ります。

もちろん保守的な方は安全サイドの予想をするでしょうし、アグレッシブな方はイケイケの予想をするでしょう。その予想は人によります。

この中で我々鑑定士は、

- この種の物件を購入する方たちは、どんな客層の人たちか?

- 収支予測の背景になる経済情勢・賃貸市場等はどんな状況か?

- 代替競争物件と比べてこの物件はどんな特性があって、これが収支にどんな影響を与えるか?

を分析したうえで、『この種の物件を購入する人たちの中で、中庸な人が行うであろう収支予測』を推定して認定します。

補足2.適正利回りについて

これも前記と同じお話で、収益物件の購入者は自分なりに、自分の予想したキャッシュフロー・自分で思う物件の性格・自分が資金調達する際の調達金利・世の中に出回っている物件の利回り等を踏まえて自分の欲しい利回りを決定します。

ここでももちろん、保守的な人は高い利回りを取ろうとしますし(結果、価格は安くなります)、アグレッシブな人は低い利回りでも良い(結果、価格は高くなります)と考えます。

保守的な人は損をしにくいけど物件は購入できず、アグレッシブな人は大損をこく可能性が有る、というのは、収支予想の所と同じです。

ですので、「利回りが高い物件が良い」という訳ではありません。

自分がリスクを取れる範囲内の物件を出来るだけ高い利回りで購入し、購入した後の経営努力で収支を改善して、最後に売り抜けた際のトータルでの収益率を高くするのが不動産投資家のあるべき姿勢という事になります。

終わりに

以上、おそらくどこよりも丁寧に解説した収益還元法の基礎イメージではないかと思います。

ただ、この部分にフォーカスしすぎているため、他の手法で解説している部分が未了のままです。

また、普段よく見かける収益価格=純収益÷還元利回りの世界にも到達していません。

そこで次回もう一度、その辺りを中心に、収益還元法の解説を行っていきたいと思います。

⇒ 続きはこちら:収益還元法-超入門2(鑑定評価の基本的な手法解説4)

※記事の内容に対するご質問等ございましたら、お気軽にお問い合わせください。

お問い合わせ

携帯も利用可なフリーダイヤルを用意させていただいておりますので、お気軽にお問い合わせください。

受付時間は、土・日・祝日を除く9:30 – 18:30となります。

メールでのお問合せはinfo@usui-rea.com(受付は365日・24時間)まで。