本コーナーでは、鑑定評価の基本的な手法の解説として、取引事例比較法・原価法・収益還元法(その1・その2)と記事を書いてきた所です。

今回は、この路線の拡張版として、継続賃料の評価手法について、分かりやすい解説を試みてみたいと思います。

また、継続賃料の鑑定評価書については、「評価額の決定ロジックが分からない」というお話もよく聞きますので、今回の解説では、この部分についても、しっかりと光を当てて参ります。

なお、継続賃料を求める場合として、『家賃』の場合と『地代』の場合があります。これら双方を対象に話を進めようとすると、話が流れにくくなりますので、『家賃』を念頭に置いたうえで、地代ならではの特徴的な部分はコメントとして注記することにさせていただきます。

前提:継続賃料を求める4手法と、手法の「入れ子」状態

継続賃料を求める4手法

継続賃料を求める方法として、不動産鑑定評価基準には差額配分法・利回り法・スライド法・賃貸事例比較法の4手法が提示されています。

このうち、(ここでいう)賃貸事例比較法については、『継続賃料の賃貸事例』を収集・分析・比較して継続賃料を求める方法になります。

言うのは簡単ですが、『継続賃料の賃貸事例』の情報は表に出てきませんので入手困難です。また、賃料改定の背景はテナントごとに多種多様ですし、その背景まで把握したうえで適正に比較を行うことは非常に困難です。

以上より継続賃料についての賃貸事例比較法は、現実的には適用不可能ですので、基本的には差額配分法・利回り法・スライド法の3手法を適用して鑑定評価額を求めて行くことになります。

結果、訴訟用の鑑定評価書で採用できるレベル感での情報開示は期待できませんので、このような事例を「参考程度」に記載する等が精いっぱいというところに落ち着いてしまいます。

評価手法の入れ子状態

上記より継続賃料の評価手法は、実質3手法になるわけですが、手法の適用の中で各種評価手法が入れ子状態になって出てきます。

特にややこしい差額配分法を例にとりますと、その手法適用の過程において、

- 新規賃料を求めるための積算法

- 上記積算法の中で基礎価格を求める前提として、土地建物の価格を求める原価法

- 上記原価法の中で、土地価格を求めるための取引事例比較法(場合によれば開発法)

- 上記積算法の中で基礎価格を求める前提として、土地建物の価格を求める原価法

- 新規賃料を求めるための賃貸事例比較法

- 新規賃料を求めるための賃貸事業分析法(実際にはあまり適用されませんが…)←最近適用が進んできました。

が適用されます(ここは「ややこしいなぁ~」って思ってもらえれば結構です)。この構造が、継続賃料の評価書を分かりにくくしている一因と言えるでしょう。

ですので、以下の説明においては、大枠としての手法(差額配分法・利回り法・スライド法)の性格と、その中の入れ子状態の特徴に分けて解説をしてまいります。

1.差額配分法

まずは、継続賃料の評価手法の代名詞ともいえる、差額配分法から解説を始めさせていただきます。

1-1.差額配分法のイメージ

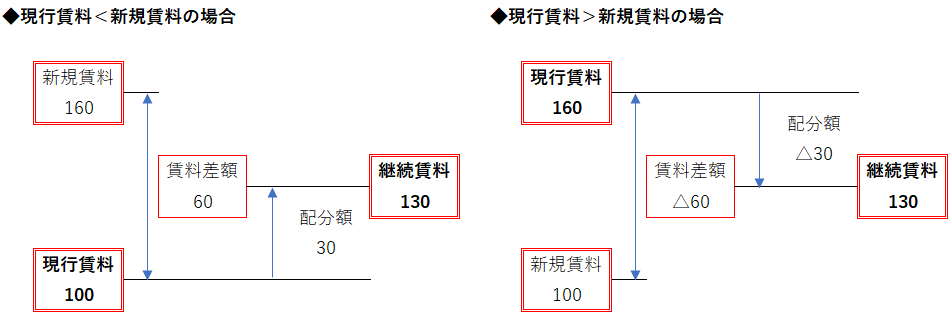

こういう言い方をすると他の真面目な不動産鑑定士さんに怒られるかもしれませんが、差額配分法のコア・イメージは、『現行賃料と新規賃料の真ん中で決める』というものです。

これを少し鑑定に寄せると、①現行賃料を起点にして、②新規賃料との差額を認識し、③差額のうちの配分額を判定して、④配分額を現行賃料に加算することで試算賃料を求める方法という言い方になります。

*具体の数字を入れると以下のようなイメージになります。

非常に納得しやすい発想ですし、民民交渉等においては、この考え方が主流になっています。

1-2.もう少し鑑定に寄せると…

前記で大まかなイメージを持っていただいたうえで、鑑定書を読んでいただく際には鑑定的な構造・論点等も理解いただいたほうが読みやすいと思いますので、このあたりの話をさせていただきます。

まず不動産鑑定評価では、賃料は実質賃料で見るのが基本になりますので、現行賃料・新規賃料とも実質賃料として査定していきます。

次に『現行賃料』については、(文字通りの)現行賃料ととらえる立場と、直近合意賃料ととらえる立場で、見解が割れています(不動産鑑定評価基準上は『実際実質賃料』と書いているのみで、一義的に明確ではありません)。

個人的には、他の手法が直近合意賃料からスタートするので、これとの整合性から直近合意賃料とするべきと考えています。

配分については、「安易に折半法(1/2配分)を使うな!」という意見が昔から言われてますが、個人的には折半法(1/2配分)こそがこの手法の本質だと思ってます。

そもそも、両当事者に公平な配分率について、『63.07%』などと算術的に計算できませんし、民民交渉における継続賃料交渉がこの発想で行われている事実は動かせませんので。

尚、差額配分法は、現在も重視したがる鑑定士が多いですが、平成26年の鑑定評価基準以降、重視しにくくなっています。この点は、以下の過去記事をご参照ください。

1-3.差額配分法における手法の入れ子状態

冒頭の方で書かせていただいた通り、差額配分法においては、評価手法が複雑な入れ子状態になっていますので、鑑定書も読みにくいものになりがちです。

この点、ある程度構造を整理して理解していただけると、読むべきポイントも見えてきますので、以下にまとめて参ります。

その前に、以下を読んでいただく際に参照しやすいよう、前掲の「入れ子表」を再掲しておきますね。

- 新規賃料を求めるための積算法

- 上記積算法の中で基礎価格を求める前提として、土地建物の価格を求める原価法

- 上記原価法の中で、土地価格を求めるための取引事例比較法(場合によれば開発法)

- 上記積算法の中で基礎価格を求める前提として、土地建物の価格を求める原価法

- 新規賃料を求めるための賃貸事例比較法

- 新規賃料を求めるための賃貸事業分析法(実際にはあまり適用されませんが…)←最近適用が進んできました。

手法の入れ子は「新規賃料」の部分

差額配分法のファクターは、

- 現行賃料

- 新規賃料(正常実質賃料)

- 配分額

の3つですが、この中で他の手法を適用して査定する必要の出てくる部分(=入れ子の部分)は新規賃料(正常実質賃料)の部分になります。

この点を意識しておくと、多少なり頭が整理できます。

そして新規賃料は、積算法・賃貸事例比較法・賃貸事業分析法を適用して求めることになります。

積算法には、更に入れ子

『積算法』は、基礎価格(元本価格)に期待利回りを乗じて、必要諸経費等を加算して新規賃料を求める方法ですが、基礎価格を求めるにあたって、土地建物の価格を求める『原価法』が適用されます。

更に、『原価法』の中において土地の価格を求める『取引事例比較法』が適用されます。

このため、鑑定評価書では『積算法』の部分の記述が恐ろしく長くなってしまいますが…実は新規賃料決定は賃貸事例比較法メインで決定されることが一般的です(理由については、新規賃料を求める積算法はなかなに難しいをご参照ください)。

ですので、新規賃料査定のパートは、賃貸事例比較法の部分を中心に読んでいただき、積算法パートは軽く眺めるイメージでよろしいかと思います。

2.利回り法

次に、利回り法の解説に移ります。

2-1.利回り法のイメージ

利回り法は、ざっくり言いますと『元本価格スライド法』のイメージになります。

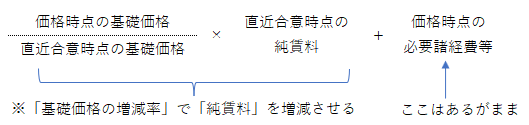

算式でこの点を説明しますと、利回り法による賃料は『基礎価格×継続賃料利回り+必要諸経費等』で求められます。

この中で、継続賃料利回りは、(補正されることもありますが)『直近合意時点の純賃料÷直近合意時点の基礎価格』で求められますので、変形しますと、以下の様になります。

これを見て頂くと、「基礎価格の変動」で「直近合意時点の純賃料」をスライドさせている構図がご理解いただけると思います。

そして、必要諸経費については、基本的に直近合意時点のあるがままの数値を入れますので、上がっていれば上がっただけ・下がっていれば下がっただけの数字が入ります。

ですので、『基礎価格』と『必要諸経費の増減』がダイレクトに試算結果に反映されます。

2-2.利回り法の長所と短所

以上のように、『基礎価格』と『必要諸経費の増減』がダイレクトに試算結果に反映される利回り法による賃料は、そのように説明されると物凄く納得感を感じる賃料です。

また、「直近合意時点の賃料は尊重したうえで、それ以降の事情変更をもとに継続賃料を査定すべき」という、平成26年鑑定評価基準改正の趣旨にも適合的な手法です。

但し、賃料の場合、

- 元本価格に対する新規賃料の遅効性:元本の上昇・下落トレンドの変化が観測されてから、新規賃料がこれに追従するまでにタイムラグが存すること

- 新規賃料に対する継続賃料の遅効性:新規賃料のトレンドが変わっても、継続賃料のトレンドが変わるまでにタイムラグが存すること

- 元本価格に対する新規賃料の粘着性:元本価格の上昇・下落の割合に比較して、新規賃料の上昇・下落の割合は小さいこと

- 新規賃料に対する継続賃料の粘着性:新規賃料の上昇・下落の割合に比較して、継続賃料の上昇・下落の割合は小さいこと

があり、継続賃料が元本価格にダイレクトに連動するかというと、そうとも言い難い部分があります(バックりまとめると、元本価格と比べると継続賃料は結構遅れて動き、かつあんまり動かないということです)。

この中で、元本価格の変動が著しい時期に利回り法を適用すると、常識はずれの『異常値』が出る傾向が有ります。

但し、このような補正することは、(詳細を書くと長くなるので、後日別記事にします別記事にしました:利回り法において『直近合意利回り』を補正することの功罪)利回り法の長所を棄損してしまう可能性があるので注意が必要です。

この様な長所・短所を有する利回り法ですので、

- 元本価格の変動が小さく、直近合意時点から比較的短い期間での改定の場合には、規範性の高い賃料が導出できる

- 元本価格の変動が大きい場合には、求められた賃料の規範性は低くなる

と理解して頂けると良いかと思います。

2-3.利回り法における入れ子

利回り法適用の際のファクターは、

- 価格時点の基礎価格

- 直近合意時点の基礎価格

- 直近合意時点の純賃料

- 価格時点の必要諸経費等

です。

このうち、『価格時点の基礎価格』は、査定・記述の上で先行するのが一般的な『差額配分法』の中で求めたものを援用します。

『直近合意時点の基礎価格』は、時点が違うので新たに査定しなければならず、ここで「入れ子」が発生します。価格時点の基礎価格同様、『原価法』を適用することになり、その中の土地価格については『取引事例比較法』を適用することになります。

教科書的には「手抜き」な方法ですが、読み手にとっては、その方が分かりやすく納得しやすいという部分もあります。

3.スライド法

最後に、スライド法です。

3-1.スライド法のイメージ

スライド法の原イメージは非常に単純で、『直近合意賃料×スライド率』になります。

実は、鑑定的には、

- 直近合意時点の純賃料×スライド率+価格時点の必要諸経費

- 直近合意時点の実質賃料×スライド率

- 直近合意時点の支払賃料×スライド率

の3パターンが有って、1.が原則とされているのですが、個人的には、

- 必要諸経費の上昇が必ずしも賃料上昇につながるのか?という疑問が有ること(このように捉えることは、あまりにもオーナー優位な結果になりかねません)

- スライド率査定のための経済指標等が、むしろ支払賃料に連動しているものが多いこと

に鑑みれば、3.の支払賃料×スライド率が実態に最も適合的と考えています。

3-2.スライド法のキモはスライド率ですが…

上記の査定式を見て頂いて分かって頂けると思いますが、スライド法のキモは適正なスライド率の査定です。

ただ、これが難しい部分が有り…例えば『北浜にある築100年くらいのレトロビル(弊社入居ビルです)の継続賃料指数』など公表されていません(まあ、そもそも継続賃料は、改定時期も違えば個々に状況も違うので、指数化できませんが、分かりやすい例としてです)。

比較的情報整備・開示が進んでいるオフィスでも、新規賃料についてのデータが有るだけで、しかも結構広い範囲になってしまいます。

更に居宅系になると、継続賃料評価で使用できるレベルの市区町村単位の長期時系列指数等は存しないのが現状ですし、店舗になると更に更に苦しくなります。

更に更に言うと、地代になると、関連性を示す指標は…土地価格・公租公課位になってしまいます。

また、使用できる指数は、基本的にマクロ的な指数になるので、契約締結経緯等を反映することも難しくなります。

この様な点から、正直適正なスライド率の査定は非常に困難です。ですので、「方向性としてどちらを向いているのか」の確認としては重要だけれども、決め手にしにくいの事実です。

3-3.スライド法での入れ子

スライド法については、入れ子は発生しません。ですので、査定も記述もかなりシンプルになります。

4.継続賃料の試算価格(賃料)の調整

以上のように、差額配分法・利回り法・スライド法を適用したうえでの調整なのですが…正直、どの手法も決め手にしがたいというのが本当の所です。

平成26年の不動産鑑定評価基準改正以前であれば、差額配分をベースに考えていけばよかったのですが、改正以降は、正直差額配分の前提となる『双方は差額を収束させようという意図が有る。但し急激には無理。』という発想は取れませんので…。

平成26年基準改正を経た現時点では、むしろ、

- 直近合意時点における直近合意賃料が、当時の市場賃料に比べてどの程度に位置していたのかを探ったうえで、

- 各種試算価格で出てきた数値と、その意味を検討して、

- 改定率・テナント側の賃料負担率等も勘案の上で、

最終的な落としどころを決めるというのが適正な姿になるでしょう(その意味では、「継続賃料は基本、『差額配分:利回り:スライド=5:1:1』だ!」なんてことを言う鑑定士は信用しない方が良いです)。

但し、地代の場合は、もともとが物凄く安くて、地価も相当に上がっている場合もあるので、50%とかでも「まあ、地代ならあるかな?」みたいな感覚になります。

この記事のまとめ

この記事では、継続賃料評価で適用される差額配分法・利回り法・スライド法のイメージと、各々がどんな性格を有するものなのかを解説させていただきました。

また、継続賃料の評価書が読みにくくなっている原因である『手法の入れ子』についても解説させていただきました。

結果として、「どの手法も決め手にならない」という締まりの悪い結論になったわけですが…価格評価の様に『フツー○○重視になる』という風に決められないのが本当の所ですので、その現実も予めご理解いただいた方がよろしいかと思います。

※記事の内容に対するご質問等ございましたら、お気軽にお問い合わせください。

お問い合わせ

携帯も利用可なフリーダイヤルを用意させていただいておりますので、お気軽にお問い合わせください。

受付時間は、土・日・祝日を除く9:30 – 18:30となります。

メールでのお問合せはinfo@usui-rea.com(受付は365日・24時間)まで。